この記事の目次

住宅ローン借り換えを検討してみませんか?

住宅ローンを借り換えるなら、まず各金融機関の住宅ローンを比較してみましょう。さまざまな銀行などが住宅ローンを提供していますが、それぞれに特徴があります。中にはかなりお得になるものや返済が楽になるサービスもありますのでしっかりと住宅ローンを比較しましょう。住宅ローンには公的融資と民間融資がありますので、ご自身でどこが利用できるか調べましょう。最近では仮審査や金利などを一括して調べられるネットサービスもありますので、住宅ローン比較が容易になりました。比較や仮審査だけでしたら無料でできますのでまずはチェックしてみることをお勧めします。

住宅ローン借り換えを検討された方が良い方

- 現在及び将来の家計の収入では、将来の金利上昇による金利負担が不安な方。

- 現在及び将来の家計の収入では、支払い金額が増えることが不安な方。

- 毎月の支払い負担が重くて、家計が苦しい方。

- 金利負担を減らすため、住宅ローンの残額をできる限り減らしたい方。

- 短期固定金利で申込みをされており、金利上昇時に大きな負担が予想される方。

原則、住宅ローンの借り換えは“長期的に低金利で借り入れることができるもの”に変更するがこと望ましいと言われております。

今後の金利動向などを検討すれば、住宅ローンの借り換えは、なるべく早く行った方が良いと言えるかもしれません。

住宅ローンの借り換えは、現在及び将来の家計をチェックした上で、慎重に実行することをお勧めいたします。

住宅ローン借り換えのメリット

- 金利負担を減少させることができる可能性がある。

- 返済負担額を減少させることができる可能性がある。

- 繰り上げ返済手数料が安くなる可能性がある。

- 将来の返済額を減少させる可能性がある。

- 家計の負担を減らせる可能性がある。

住宅ローン借入比較ポイント

住宅ローンは金利だけでなく、融資事務手数料や保証料などの費用が発生します。

融資事務手数料は定額型と定率型があり、定率型の場合、借入金額によっては大きな金額になりますので、金利だけでなくその他の諸費用も込みで比較しましょう。

1.固定金利の期間は短めに

低金利状態が長く続いており、固定金利よりも変動金利のほうがメリットが大きいでしょう。

金利が上がれば固定に変えることを考えましょう。

2.金利優遇条件を確認しよう

給与振込口座にすることで金利が優遇されるといったサービスがありますが、簡単に借り換えできなくなるような条件は注意しましょう。

3.繰上返済のやりやすさ

繰上返済できれば余分な金利を支払わずに済みます。

繰上返済手数料が無料かどうか、簡単にできるかどうかをチェックしましょう。

住宅ローン新規借入人気ランキング

利用者の多いフラット35ランキング!

住宅ローン借り換えの融資条件とは?

住宅購入当初、住宅ローンを組む前に、審査や融資条件についての説明があったかと思います。

年収や勤続年数、他に借り入れが無いか等、総合的に判断され、時には断られる事もあります。

そしてそんな融資条件は、住宅ローンの借り換えでもあるのです。

以下が借り換えの際の、代表的な融資条件です。

まず一つ目が年齢条件です。

借り入れの時の年齢が、20歳以上65歳以下であり、最終返済年齢が80歳未満である事です。

歳をとればとる程、借り換えが不利になるの注意が必要です。

二つ目が勤続条件です。

1年以上勤続していて、年収が100万以上ある事です。

金融機関によったら、年間支払い額が、年収の30%以下としている所もあります。

三つ目が団体信用生命保険に加入できる事です。

健康状態次第では、団体信用生命保険に加入できない場合もあります。

健康である事は、住宅ローンの借り換えの際でも、重要な要素なのです。

最後が今まで住宅ローンの支払いを、滞納していないかどうかです。

これは信用の問題です。

これまでに返済が滞った人は、当然ながら信用を失います。

その為新たにローンを組んだり、借り換えができなくなるのです。

金融機関によっては、さらに厳しい融資条件の所もあります。

せっかく借り換えする気になったのに、融資条件に合わなければ水の泡です。

住宅ローン借り換え前には、まずは自分が条件を満たしているかどうか確認した上で、検討するようにしましょう。

住宅ローンの審査

住宅ローンの審査を受けたけど、全然通らなくて困っている人はいます。住宅ローンの申請をしている人もいます。中にはそれで通る時もありますが、住宅ローンの審査に通るためには何が必要なのかをチェックしてみてください。

住宅ローンの審査では、その人がお金に関するトラブルを起こしていないことがポイントとなります。

一生住宅ローンを利用できないのかということになりますが、違います。

住宅ローンはあくまでもお金を借りるものであって、その後しっかりと返済してければいけません。

年収に対して年間どれだけの金額を返済にあてるのか、この数字があまりにも無茶な場合は住宅ローンが通ることはありません。

住宅ローンの審査に通るためには、いったいどういう基準で審査をしているのかをなければいけません。

何度も住宅ローンの審査に落ち続けたという人は、住宅ローンについてしっかりと勉強してください。

住宅ローンを利用する時はどういう流れなのかを、説明していきます。

これから住宅ローンの利用を考えているのなら、どういう流れで申請するのかを知っておいてください。

住宅ローンを利用する時は、まずどういう物件を買うのかが決まった後になります。

その物件を購入するに当たって必要な金額を、住宅ローンとして申請します。

住宅ローンの流れ自体は、複雑なものではありません。

ローンの審査も通るようなものではないので、事前にチェックするようにしてください。などによって違いがありますが、以上が住宅ローンの基本的な流れです。

住宅ローン借り換えの注意点

金利の安い銀行が見つかったら、住宅ローンの借り換えを検討する人もいるかと思います。

しかしながら借り換えの際には注意点があります。

現在の住宅ローンを初めて組んだ時に、高い諸費用を支払ったのは覚えていますか。

借り換えの際にも、同じように諸費用が必要なのです。

なので単純に、金利が安いからといって借り換えずに、諸費用を含めた金額で、検討するようにしましょう。

では具体的に諸費用は、どれぐらい必要なのでしょう。

まず一つ目に必要なのが、契約書に貼り付ける印紙税です。

5000万円以下なら2万円、5000万円以上1億円以下なら6万円必要です。

二つ目が、事務手数料31500円が必要です。

三つ目が保証料です。

住宅ローンの残額、返済年数によって変わります。

中には保証料がいらない金融機関もあります。

四つ目が抵当権設定費用です。

借入額の0.1%程度必要です。

最後が登記の際に必要な、司法書士報酬です。

これらを全て合わせると、1000万毎に20~30万の諸費用が必要になるのです。

仮に金利が今より安くなっても、その額次第では、借り換えする事で損になってしまう可能性があります。

大手銀行のホームページで、諸費用のシュミレーションができるので、一度計算してから、再度検討する事をお勧めします。

知って得する住宅ローン借り換え術

長引く不況の影響を受けて家計の見直しの必要性から住宅ローの見直しを考えている人は決して少なくありません。また将来的な金利上昇の不安から金利の見直しを含めて住宅ローンの見直しを検討している人も多くいます。どちらにしても住宅ローンを見直す方法は現在の住宅ローンよりも有利な条件となる住宅ローンへの借り換えが選択肢となるはずです。住宅ローンの借り換えで失敗しないポイントは、何のために住宅ローンを見直すのかという目的を明確にすることです。月々の返済額を下げたいのか、返済年数を短縮したいのか、将来的な金利上昇のリスクを回避したいのかなど、住宅ローンを見直す目的を明確にすることで、自分にあった住宅ローンを見つけることも可能になるからです。

例えば月々の負担を抑えたいという目的や、総返済額を減らしたいという目的であれば、これまでの適用金利よりも下がれば負担は減りますし、将来的な金利上昇に対するリスクを一番に考えている人であれば、固定金利の住宅ローンが選択肢となります。

当初の金利優遇期間が切れるタイミングであれば、住宅ローンを見直して借り換えを検討するタイミングとも言えますし、将来的なライフプランを考える上で、変動金利タイプのものを固定金利タイプへと切り替え、将来的なキャッシュフローを明確化するために借り換えを実行するのも1つの方法です。

いずれにしても住宅ローンの借り換えは、適用される金利ばかりに注目することなく、自分の目的にあった条件を検討することが重要です。

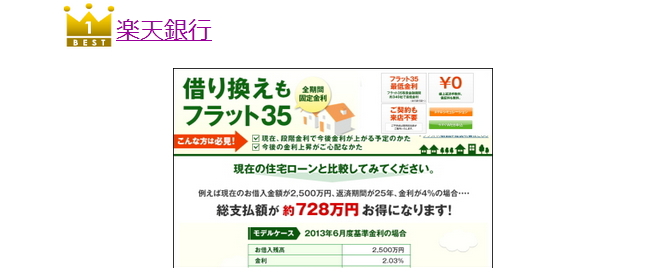

現在の借入状況から、借り換えによって最大いくらお得になるかを計算してみましょう。

※計算結果はあくまで目安です。計算は現在の借入残高で各商品の最低金利を適用した場合の年間の利息額から算出しています。