この記事の目次

銀行と聞いて多くの人が思い浮かべるのは、みずほ銀行や三菱UFJ銀行といったメガバンク、楽天銀行などの有名ネットバンク、ご自身の身近にある地方銀行(名古屋銀行、スルガ銀行など)だと思います。

auじぶん銀行という銀行は聞いた事がありますでしょうか?テレビコマーシャルで宣伝していますが、銀行のCMということを意識してみている人はそれほど多くないと思います。

他の銀行と同様に、auじぶん銀行からもカードローンという商品が提供されていますので、ご紹介させていただきます。

そもそもauじぶん銀行ってどんな銀行?!三菱UFJ銀行とKDDIが出資しています

auじぶん銀行ときいて、すぐにどんな銀行かイメージできる人は、おそらく少ないと思いますので、まずauじぶん銀行についてご紹介致します。

auじぶん銀行は、メガバンクの1つである三菱UFJ銀行と、携帯電話会社であるauの親会社であるKDDIが共同出資して作られた銀行であり、2008年7月から本格的に事業を開始しています。

ちなみに、auじぶん銀行と同じように共同出資で設立された銀行は、PayPay銀行があります。

三菱UFJ銀行とKDDIの出資比率は50%:50%とされているため、会社合併や共同出資での設立の際に、よく言われるような覇権争いはないようです。

auじぶん銀行のコンセプトは、「携帯電話の中にある自分の銀行」です。

つまり、コンセプトやKDDIが出資していることから、携帯電話利用者、特に2016年現在ではスマートフォン利用者が利用しやすいように、スマートフォン専用のアプリが用意されています。

ちなみに、auじぶん銀行と同じように共同出資で設立された銀行は、PayPay銀行があります。

PayPay銀行は、検索エンジンで有名な「Yahoo!JAPAN」とメガバンクの1つである「三井住友銀行」の共同出資で設立されています。

auじぶん銀行の経営状況は大丈夫!?預金残高はそれほど多くないが、問題ありません!!

銀行利用者にとって、一番気になることは、その銀行の経営状態だと思います。

万が一、経営破たんした場合、預金のうち1000万円までは保証される制度(預金保証制度)に、銀行は加入していますので、1000万円までの預金は保証されますが、気分の良いものではないと思います。

では、auじぶん銀行の経営状況について確認してみましょう。

公式ホームページに以下の記載があります。

auじぶん銀行からのごあいさつ

おかげさまで2016年3月末の口座数は212万件、預金残高は7,470億円、ローン残高は1,303億円となりました。

http://www.jibunbank.co.jp/corporate/message/

銀行の経営状態を示す指標の1つとして、預金残高があります。

auじぶん銀行は7,470億円とされていますが、銀行を含む金融機関全体でみると、どのくらいのランキングになるのか確認してみましょう。

| ランキング | 金融機関名 | 預金(億円) |

| 1 | 三菱UFJ銀行 | 1245909 |

| 2 | みずほ銀行 | 935283 |

| 3 | 三井住友銀行 | 913377 |

| 4 | 農林中央金庫 | 534861 |

| 5 | 三井住友信託銀行 | 248555 |

| 6 | りそな銀行 | 218749 |

| 7 | 三菱UFJ信託銀行 | 127414 |

| 8 | 横浜銀行 | 121585 |

| 9 | 埼玉りそな銀行 | 116019 |

| 10 | 千葉銀行 | 107333 |

この表から推測すると、auじぶん銀行の預金残高のランキングは100位以下だと推測することができます。

ランキングが低い=経営状態が危ないと考える人もいるかもしれませんが、決算公告を見る限り、今のところ、経営状態に問題はなさそうです。

加えて、共同出資社である三菱UFJ銀行は、預金残高ランキングで1位であり、KDDIも優良企業であることから、もし万が一、auじぶん銀行の経営が危なくなった場合、共同出資会社が支援を行うことは間違いありませんので、経営が危なくなったとしても問題ないといえるのではないでしょうか。

20歳~70歳まで申し込みが可能!年金受給者も申し込める!!

カードローンの申し込み条件は、金融機関毎に設定しており、一律の条件ではありません。

auじぶん銀行・じぶんローンの利用条件を確認してみましょう。

ご利用いただけるお客さま 以下の条件を満たすお客さま

・ご契約時の年齢が満20歳以上70歳未満のお客さま

・安定継続した収入のあるお客さま

・保証会社であるアコム(株)の保証を受けられるお客さま

※外国籍のお客さまは永住許可を受けている場合に対象となります。http://www.jibunbank.co.jp/products/loan/detail/

年齢に注目してください。

「20歳~70歳」と規定されていますが、他の銀行の年齢や収入条件を確認してみましょう。

| 銀行 | 商品名 | 年齢 |

| auじぶん銀行 | じぶんローン | 満20歳以上 満70歳未満 |

| 三菱UFJ銀行 | バンクイック | 満20歳以上 満65歳未満 |

| みずほ銀行 | カードローン | 満20歳以上 満66歳未満 |

| 三井住友銀行 | カードローン | 満20歳以上 満69歳以下 |

| りそな銀行 | りそなプレミアムカードローン | 満20歳以上 満60歳未満 |

| 楽天銀行 | スーパーローン | 満20歳以上 満62歳未満 |

| オリックス銀行 | カードローン | 満20歳以上69歳未満 |

auじぶん銀行のじぶんローンは年齢条件の幅が最も広く、非常に多くの人が利用することができるカードローンといえるのではないでしょうか。

上限金利は消費者金融と同等?!限度額によっては一般的な金利設定です!!

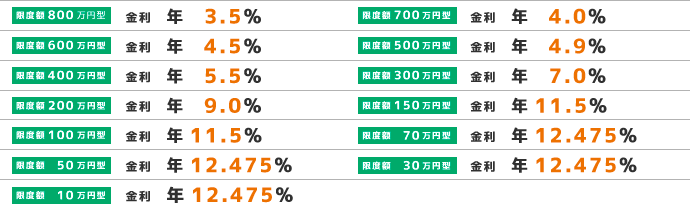

auじぶん銀行・じぶんローンの金利は2.40%~17.50%に設定されていますが、実際の金利は利用限度額に応じて変動しますので、詳細は下記を参照ください。

限度額 通常の金利 auユーザー限定

「誰でもコース」

(0.1%の金利優遇)auユーザー限定

「借り換えコース」

(0.5%の金利優遇)10万~100万円 13.00~17.50% 12.90~17.40% 12.5% #1 110万~200万円 9.00~13.00% 8.90~12.90% 8.50~12.50% 210万~300万円 7.00~9.00% 6.90~8.90% 6.50~8.50% 310万~400万円 6.00~7.00% 5.90~6.90% 5.50~6.50% 410万~500万円 5.00~6.00% 4.90~5.90% 4.50~5.50% 510万~600万円 4.50~5.00% 4.40~4.90% 4.00~4.50% 610万~700万円 3.50~4.50% 3.40~4.40% 3.00~4.00% 710万~800万円 2.40~3.50% 2.30~3.40% 1.90~3.00% (2016年11月9日現在) http://www.jibunbank.co.jp/pc/ld/au_loan7/

金利に関して、消費者金融の場合おおむね4.0%~18.0%程度、銀行の場合はおおむね3.0%~15.0%程度に設定されていることが多いです。

それらと比較すると、auじぶん銀行のじぶんローンの下限金利2.4%は低いといえると思います。なお、下限金利で最も低いのは、三菱UFJ銀行・バンクイックの1.8%~14.6%です。

一方上限金利を確認してみると、auじぶん銀行のじぶんローンでは17.5%で、消費者金融とほぼ同じ程度の金利が設定されています。

しかし、この17.5%という金利が適用されるのは限度額が10万円~100万円(上記表を参照ください)の場合であり、必ずしも17.5%の金利が適用されるわけではありません。

実際に適用される金利は、カードローン利用申し込み後に実施される審査によって決定されるため、17.5%以下の金利が適用されることも、十分に考えられます。

一般的に消費者金融は上限金利を適用しますが、銀行の場合は上限金利を適用することは比較的少ないようです。

したがって、必ずしもauじぶん銀行のじぶんローンの上限金利が、消費者金融の金利と同等とは言えません。

次に、利用限度額毎の金利を確認してみます。

参考として、りそな銀行のりそなプレミアムカードローンの金利を以下の表の通りです。

http://www.resonabank.co.jp/kojin/free_cardloan/premium/

利用限度額が100万円以下の金利は、じぶんローンの方が高いです。

しかし、200万円ではどうでしょうか。じぶんローンは9.00~13.00%、りそなプレミアムカードローンは9.0%です。

400万円の場合、じぶんローンは6.00~7.00%、りそなプレミアムカードローンは5.5%です。

500万円の場合、じぶんローンは 5.00~6.00%、りそなプレミアムカードローンは4.9%です。

600万円の場合、じぶんローンは4.50~5.00%、りそなプレミアムカードローンは4.5%です。

700万円の場合、じぶんローンは3.50~4.50%、りそなプレミアムカードローンは4.0%です。

このように600万円を境目にして、金利が逆転することがおわかりいただけるとかと思います。

利用限度額が100万円以下の場合の金利をを除くと、その他の金利はりそな銀行と比較しても大きな差はありません。

りそな銀行だけでなく、その他の銀行でも同様の金利が適用されていますので、auじぶん銀行・じぶんローンの金利は一般的な設定だと言えると思います。

auユーザー限定「借り替えコース」が断然お得!!でも学生・年金受給者は利用できない!!

「そもそもauじぶん銀行ってどんな銀行?!」の項目でご紹介しましたが、auじぶん銀行はKDDIが出資しています。

KDDIといえば、3大携帯電話会社であるauの親会社です。

再度表を見てください。

限度額 通常の金利 auユーザー限定

「誰でもコース」

(0.1%の金利優遇)auユーザー限定

「借り換えコース」

(0.5%の金利優遇)10万~100万円 13.00~17.50% 12.90~17.40% 12.5% #1 110万~200万円 9.00~13.00% 8.90~12.90% 8.50~12.50% 210万~300万円 7.00~9.00% 6.90~8.90% 6.50~8.50% 310万~400万円 6.00~7.00% 5.90~6.90% 5.50~6.50% 410万~500万円 5.00~6.00% 4.90~5.90% 4.50~5.50% 510万~600万円 4.50~5.00% 4.40~4.90% 4.00~4.50% 610万~700万円 3.50~4.50% 3.40~4.40% 3.00~4.00% 710万~800万円 2.40~3.50% 2.30~3.40% 1.90~3.00% (2016年11月9日現在) http://www.jibunbank.co.jp/pc/ld/au_loan7/

「auユーザー限定」として「誰でもコース」と「借り換えコース」があります。

auユーザーと聞くと、携帯電話利用者だけと想像する人も多いかもしれませんが、ケーブルプラス電話、Smart TVBox、J:COM PHONEプラス、auひかり、auひかりちゅら、au one net(「フレッツ光」コース、「コミュファ光」コース、WiMAXコース)を利用していれば、優遇を受けることが可能です。

「誰でもコース」の場合は、通常金利から0.1%の優遇なので、それほど魅力があるとは言えないと思いますが、「借り換えコース」の場合は通常金利から0.5%の優遇を受けることができます。

「借り換えコース」とは、複数社からの借り入れを1社にまとめる「おまとめローン」にも利用でき、おまとめローン利用者の大きな目的は、低い金利のカードローンに借り換えることです。

したがって、利用限度額が高くなるほど、よりお得な商品といえると思います。

しかし、1点だけ知っておいて頂きたいことがあります。

注意事項

学生、収入が年金のみの方は対象外となります

http://www.jibunbank.co.jp/pc/ld/au_loan7/

auユーザー限定の借換えコースは、学生・収入が年金のみの場合、残念ながら利用することができません。

申し込みはパソコン、タブレット、スマホからでOK

auじぶん銀行はネット銀行であること、KDDIが出資していることから、特にインターネットとの親和性が高いです。

auじぶん銀行の場合、「auじぶん銀行アプリ」というものがあり、そこからカードローンの申し込みから契約手続き、振込みまでのすべてを完了させることが可能です。

その他の銀行でもネット申し込みは可能ですが、スマートフォン専用サイトはありますが、カードローンを申し込むことができるアプリを持っている銀行は非常に少ないです。

スマートフォンのアプリは、特に若い世代にとって身近なものであるため、じぶんローンはより利用しやすいカードローンといえるのではないでしょうか。

auじぶん銀行に口座を持っていない場合、、申し込みから早くても1週間程度は必要になります。

ATMでの約定返済サイクルは2種類!3日前には返済期日通知サービスもあります!!

auじぶん銀行・じぶんローンの返済方法は、口座引き落としによる自動返済とATMによる返済があります。

口座引き落としによる返済は、毎月決まった日に引き落とされる期日指定返済のみで、引き落とし日は6日26日のいずれかを選択することができます。

一方、ATMによる返済を選択した場合、2種類のサイクルから選択することができ、「35日ごとの返済」と「期日指定返済」があります。

「ATMによる期日指定返済」を選択した場合、利用者自身で返済日を自由に設定することができ、非常に自由度が高いといえると思います。

また、「ATMによる35日ごとの返済」を指定した場合、返済日から35日後に返済することになり、余裕があるといえます。

その月の資金状況に応じて、35日よりも前に返済することも可能であることから、こちらの返済方法も自由度が高いといえると思います。

しかし、このように自由に返済した場合、次に返済日がいつになるのかわからなくなるというデメリットがありますが、その点に関してauじぶん銀行は十分配慮がなされています。

それは、期日返済日3日前と当日に返済期日を知らせるメールを通知するサービスがあります。

カードローン利用者はいつも返済期日を意識していると思いますが、忙しいなどの理由から忘れてしまう可能性もあり、このようなサービスを利用することで、確実に返済をすることが可能となります。

さらに、返済遅延金を支払うというリスクを避けることができるため、必ず利用したいサービスではないでしょうか。

関連記事:auじぶん銀行カードローン金利・借り換え・申込みなど詳しく分かる利用者口コミ体験談

現在の借入状況から、借り換えによって最大いくらお得になるかを計算してみましょう。

※計算結果はあくまで目安です。計算は現在の借入残高で各商品の最低金利を適用した場合の年間の利息額から算出しています。