この記事の目次

2016年11月現在、日本国内で営業しているネット銀行(ネット専従銀行)は、楽天銀行・PayPay銀行・auじぶん銀行・ソニー銀行・住信SBIネット銀行・大和ネクスト銀行の6行あると言われております。

ネット銀行共通の特徴は、実店舗や専用ATMを持っておらず、申し込みはインターネット、借り入れは提携ATMや振込み、返済は提携ATMや口座引き落としというものです。

しかし、共通の特徴はあるものの、よく多くの利用者を取り込むために、各銀行独自の特徴があるようです。

ここでは、各ネット銀行ごとに特徴を解説させていただきます。

楽天銀行スーパーローン

ネット銀行の中で、最も多くの人に知られている銀行は、楽天銀行ではないでしょうか。

楽天銀行は、楽天市場やプロ野球球団である「東北楽天イーグルス」などを運営していることで有名な株式会社会社が運営している、ネット銀行です。

楽天銀行が提供しているカードローンは、「スーパーローン」という商品です。

スーパーローンの特徴について、ご紹介させていただきます。

1) 金利が1.9%~14.5%(2017年08月07日現在)であり、利用限度額が高いほど、低い金利が適用されます。

消費者金融の金利はおおむね5.0%~18.0%程度、銀行の金利はおおむね3.0%~15.0%程度の範囲で設定されることが多いため、スーパーローンの金利は比較的低いことがお分かりいただけるかと思います。

また、下限金利の1.9%(2016年11月15日現在)と全金融機関の中でも、最も低く設定された部類に入ります。

2016年11月15日現在、下限金利が低い順にご紹介しますと、住信SBIネット銀行カードローンが0.99%、楽天銀行「スーパーローン」が1.90%です。

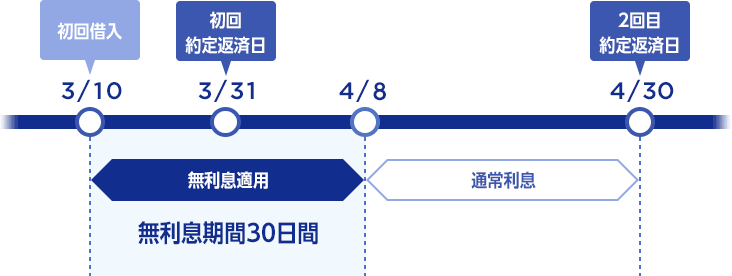

2) 消費者金融のようなサービス・30日間無利息サービスがあります。

楽天銀行には、30日間無利息サービスというものがあります。

つまり30日間の間にすべて返済することができれば、利息は一切かからないというものです。

このような無利息サービスは、アコムやプロミス、ノーローンなどの消費者金融で提供されていますが、銀行でこの無利息サービスがあるのは、非常に珍しいです。

この無利息サービスを受けるための条件は以下の通りです。

対象者

以下の両方を満たす方

· ・楽天銀行口座開設と楽天銀行スーパーローンを同時に申込し、成約された方。

· ・楽天銀行スーパーローンの返済口座を楽天銀行口座に指定された方。

http://www.rakuten-bank.co.jp/loan/cardloan/program/specialinterest2/

また、この無利息サービスの開始日(基点日)は初回借入日です。

開始日(基点日)が契約日としている消費者金融もありますので、初回借入日が開始日(基点日)となることは、利用者にとって非常に優しいサービスといえるのではないでしょうか。

3) 63歳以上は申し込むことができません。年金受給者も申し込みができません。

申し込み条件を確認してみましょう。

~商品概要説明書~

お申込いただける方

以下の全ての条件を満たす方

①満年齢20歳以上62歳以下の方

②日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方)

③お勤めの方で毎月安定した定期収入のある方

④楽天カード株式会社または株式会社セディナの保証を受けることができる方

http://sp-point.net/rakuten-bank/16_0719/7opat/index.html

他社での年齢条件は「「満20歳以上65歳未満」で設定されていることが多いため、年齢条件が厳しいといえるのではないでしょうか。

また、無職や年金受給者では申し込むことができません。

関連記事:楽天銀行カードローンの審査優遇ある?

PayPay銀行は利用限度額が最高額、金利も低くオススメ!!

PayPay銀行は、日本で一番初めにネット銀行として認可を受けた銀行です。

銀行名だけを聞くと経営母体がどこなのかわからないですが、「Yahoo! JAPAN」と「三井住友銀行」が共同出資して運営をしているため、利用者にとって信頼することができるネット銀行といえるのではないでしょうか。

1) PayPay銀行カーローン最大の魅力は、利用限度額が1000万円!!

PayPay銀行の利用限度額は1000万円(2016年11月15日現在)で、全金融機関の中でトップです。

利用限度額を1000万円に設定している銀行をご紹介しますと、PayPay銀行以外では、住信SBIネット銀行、東京スター銀行など、ほんのわずかの銀行だけとなっています。(2016年11月15日現在)

例えば1000万円を借り受けた場合、金利は年2.5%(2016年11月15日現在)です。

もし1000万円借りるのであれば、PayPay銀行を利用した方が、断然お得だといるのではないでしょうか。

2) 消費者金融のようなサービス・30日間無利息サービスがあります。

楽天銀行と同様に、PayPay銀行にも、30日間無利息サービスがあり、開始日(基点日)は契約日ではなく初回借入日です。

適用例:初回借入日5/31、約定返済日 毎月末日

http://www.japannetbank.co.jp/service/loan/nointerest/index.html

銀行の中でこの無利息サービスを提供しているのは、実店舗をもつ銀行の中ではSBI新生銀行、ネット銀行では、楽天銀行・PayPay銀行・住信SBIネット銀行の3行だけだと思われます。

auじぶん銀行は幅広い年齢に対応、返済サイクルを2パターンから選択できる!!

auじぶん銀行のTVコマーシャルを見たことがないという人は少なくないと思いますが、auじぶん銀行についてご存知の方、実際に利用したことがあるという人はどれくらいいらっしゃるのでしょか。それほど多くないのではないでしょうか。

まず、auじぶん銀行ですが、携帯電話で有名なauの親会社であるKDDIが共同出資しており、2008年より営業を開始した比較的新しい銀行(ネット銀行)の1つです。

1) auじぶん銀行・じぶんローンは、幅広い年齢に対応、年金受給者でも申し込み可能

じぶんローンの利用条件は以下の通りです。

ご利用いただけるお客様

以下の条件を満たすお客さま

- ご契約時の年齢が満20歳以上70歳未満のお客さま

- 安定継続した収入のあるお客さま(自営、年金受給者を含みます)

- 保証会社であるアコム(株)の保証を受けられるお客さま

http://www.jibunbank.co.jp/products/loan/detail/

多くの銀行の年齢条件は、「満20歳以上65歳未満」と設定されていることが多いため、じぶんローンの年齢条件が幅広いことをおわかりいただけるかと思います。

また、年金も安定継続した収入と認められるようです。

金融機関によっては、年金は安定した収入とみなさない場合もあります。

総合して、じぶんローンが幅広い方を対象としていることがおわかりいただけるかと思います。

関連記事:auじぶん銀行カードローン金利・借り換え・申込みなど詳しく分かる利用者口コミ体験談

2) 返済サイクルは2パターン。期日返済と35日返済をご自身で選択できます。

期日返済は、他の金融機関と同じで、毎月決まった日に返済する方法であり、ATMでも自動引き落としでも、どちらでも返済が可能です。

しかも、期日返済日はご自身で指定することができるため、ご自身のライフスタイルにたがって、自由にアレンジすることが可能です。

一方35日返済は、前回の返済日を基点とし、35日後が次の約定返済日となる返済方法です。

ソニー銀行カードローンは限度額が90万円以内なら断然お得!!書類提出はFAXと郵送のみ!?

ソニーというと大手電機メーカーというイメージが強いですが、保険や金融関係のサービスも提供しています。

保険関係ですとソニー損保、金融関係ですとソニー銀行が有名です。

ソニー銀行という名前からは想像できませんが、設立に関しては三井住友銀行とソニーなどが共同出資しています。

1) ソニー銀行カードローンは小額利用がお得!!

ソニー銀行カードローンの金利は2.500%~13.800%(2016年11月15日現在)ですが、利用限度額ごとに金利が異なりますので、詳細は以下の通りです。

ご利用限度額

基準金利

ご利用限度額

基準金利

10万円

13.800%

100万円

9.800%

20万円

13.800%

150万円

9.000%

30万円

13.800%

200万円

8.000%

40万円

13.800%

300万円

6.000%

50万円

13.800%

400万円

5.000%

60万円

12.800%

500万円

4.000%

70万円

12.800%

600万円

3.500%

80万円

12.800%

700万円

3.000%

90万円

12.800%

800万円

2.500%

(2016年11月15日現在)

http://moneykit.net/visitor/rate/cl.html

注目していただきたいのは、利用限度額90万円までの金利が12.8%~13.8%(2016年11月15日現在)ということです。

利用限度額が小額の場合、金利は比較的高く設定されますが、ソニー銀行では低い金利で設定されています。

上記の表をご覧いただくとお分かりいただけるかと思いますが、90万円までの小額利用であれば、他の銀行や消費者金融と比較しても、非常に低い金利が適用されます。

2) ネット銀行なのに。必要書類の提出はFAXか郵送のみ

(必要なかた)

必要書類の送付

必要書類は、FAXまたは郵送にて送付いただけます。

300万円以下のご利用限度額をご希望のかたは、年収証明書のご提出は原則不要です。http://moneykit.net/visitor/loan/loan04.html

このことからいえることは、必要書類の送付が不要(すでにソニー銀行に口座を持っていて、利用限度額が300万円以下)の場合は、即日融資が可能ということです。

しかし、ソニー銀行の口座を持っていない場合でも、翌日に融資を受けることが可能です。

初回振込みサービス

http://moneykit.net/visitor/loan/loan02.html

低金利のカードローンをお求めなら住信SBIネット銀行。でも審査が厳しい!?

住信SBIネット銀行とは、三井住友信託銀行とSBIホールディングスが共同出資したネット銀行であり、2007年より営業を開始しています。

1) プレミアムコースなら金利が1.89~7.99%!!銀行の中でもかなり低い金利!!

住信SBIネット銀行のカードローン「Mr.カードローン」には、2種類の金利タイプが用意されていて、どちらが適用となるのかは審査によって決められるため、利用者自身では決めることができません。

プレミアムコースが非常にお得です。

【プレミアムコース】

ご利用限度額

基準金利

所定の条件を満たす

お客さまの適用金利(※)10万円以上~100万円以下

年7.99%

年7.39%~7.89%

100万円超~200万円以下

年6.39%~6.99%

年5.79%~6.89%

200万円超~300万円以下

年5.29%~5.99%

年4.69%~5.89%

300万円超~500万円以下

年 4.99 %

年4.39 %~4.89%

500万円超~700万円以下

年 3.99 %

年3.39 %~3.89%

700万円超~900万円以下

年 2.99 %

年2.39 %~2.89%

900万円超~1,000万円以下

年 2.49 %

年1.89 %~2.39%

1,000万円超~1,100万円以下

年 2.39 %

年1.79 %~2.29%

1,100万円超~1,200万円以下

年 1.59 %

年0.99 %~1.49%

)

(2016年11月15日現在)

https://www.netbk.co.jp/wpl/NBGate/i900500CT/PD/cl_kinri

例えば100万円以下の金利を見てください、7.99%(2016年11月15日現在)に設定されています。

通常金融機関では、利用限度額が最低の場合、上限金利を適用することになりますが、住信SBIネット銀行の場合、上限金利は大手銀行の2分の1程度です。(大手銀行の上限金利は15.0%が一般的)

2) プレミアムコースは審査が厳しい!?保証会社と銀行の両方の審査を通過する必要があります!!

カードローンでは、利用可能かどうかの審査が行われます。

消費者金融であれば消費者金融、銀行であれば契約している保証会社がその審査を行ないます。

大手都市銀行においても、カードローン審査は保証会社に一任しており、銀行自体が審査することはあまりないようです。

しかし、住信SBIネット銀行カードローンの審査では、保証会社であるSMBCコンシューマーファイナンス株式会社と住信SBIネット銀行の両方で行われ、両方の審査を通過する必要があります。

したがって、審査が非常に厳しいといわれております。

関連記事:住信SBIネット銀行 カードローンの審査・評判はどう?金利・即日融資などの10項目を徹底チェック!

大和ネクスト銀行は圧倒的に金利が低い。大和証券利用者にとってお得なカードローン!?

大和ネクスト銀行は、おそらくあまり知られていない銀行ではないでしょうか。

大和証券グループ本社が全額出資をしているネット銀行で、2011年より営業をしている新しい銀行の1つです。

- 全銀行の中で圧倒的に低い金利!!でも審査が厳しい!?

大和ネクスト銀行の金利は4.0%~9.5%(2016年11月15日現在)に設定されています。

フリーローン金利

金利はご利用限度額によって決まります。

ご利用限度額

10万円以上

200万円未満200万円以上

400万円未満400万円以上

500万円以下金利

9.5 %

5.5 %

4.0

(2016年11月15日現在)

http://www.bank-daiwa.co.jp/saving/loan/free/

住信SBIネット銀行のプレミアムコースと比較すると、若干見劣りしますが、それでも他の銀行と比べると圧倒的に金利が低いことがお分かりいただけるかと思います。

加えて、住信SBIネット銀行の場合、審査に通過したとしても、プレミアムコースではなくスタンダードコースが適用されることもあるようですが、大和ネクスト銀行の場合、1つのコースしかないため、必ず上記の金利が適用されることになります。

2016年11月現在、大和ネクスト銀行のカードローンの審査は厳しいと言われています。

詳細な理由はわかりませんが、銀行の営業開始が2011年であり、それほど多く人の門戸を開いていないということもあるかもしれません。

時間が経過すれば、審査が緩和される可能性もあるため、今後に期待しましょう。

2) 提携ATMがないため、大和ネクスト銀行の口座から他行口座に振り込む必要がある!?

大和ネクスト銀行からお金を借りる際、非常に不便です。

なぜなら、提携ATMがないためです。

実際の流れは以下の通りです。

大和ネクスト銀行の口座に振り込み→他行の口座に振り込み→他ATMや提携ATMで引き出す

提携ATMがないデメリットは返済でも同様です。

多くの銀行では提携ATMを用いて返済が可能ですが、大和ネクスト銀行の場合口座引き落としのみです。

したがって、ATMから大和ネクスト銀行の口座に振り込むか、大和証券の銀行業務を取り扱っている窓口で振り込むしか方法がありません。

ただし、大和証券を利用しているダイワカードを持っている場合に限り、セブン銀行ATMやその他提携金融機関ATM、ゆうちょATMが利用可能です。

したがって、大和証券を利用している人が、より優遇されるようです。

現在の借入状況から、借り換えによって最大いくらお得になるかを計算してみましょう。

※計算結果はあくまで目安です。計算は現在の借入残高で各商品の最低金利を適用した場合の年間の利息額から算出しています。